【USCPAに実務経験は必要!?学部の条件は!?】受験資格を出願州別に徹底解説!!

uscpawalker

USCPA Walker

USCPA等の資格試験に興味をもったときには、どのような勉強をするのか、どのように出題されるかが気になりますよね。

この記事では、USCPAの試験の出題形式や出題内容を紹介します。

実際の問題や試験画面を見ながら具体的に説明しますので、USCPA試験の概要を知りたい人は最後まで読んでください。

アビタス(大手予備校)も無料で情報公開しています。無料で資料を請求したり、オンライン説明会に参加したりできるので積極的に活用しましょう。

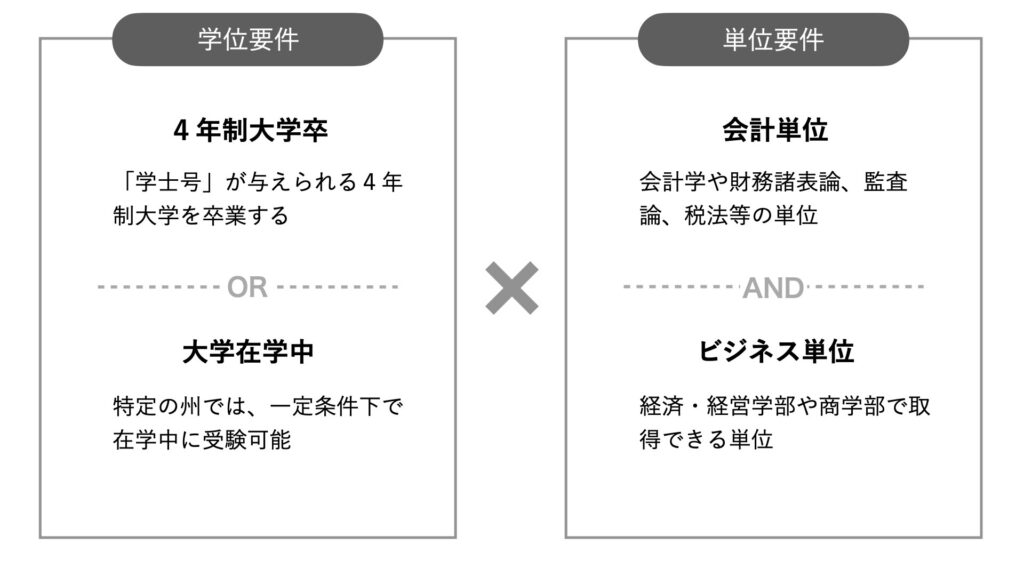

USCPAの受験資格は、①学位要件と②単位要件で構成されます。

受験資格の詳細が知りたい人はこちらの記事もご覧ください。

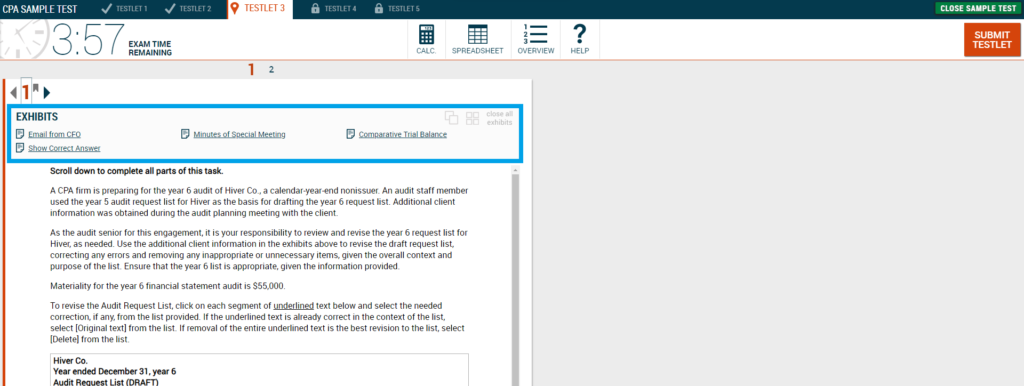

IBT(Internet Based Test)方式で、PCに表示された問題に対して、マウスとキーボードを使って回答します。

テスト当日は、Javaベースの表計算ソフトを利用することができます。

USCPAは、次のとおり合計4科目に合格する必要があります。

必修科目は、USCPAに求められる一般知識が問われます。

選択科目は、より深い知識が問われます。なお、どの科目を選択しても合格後の扱いは同じです。

試験は各科目1つずつ受けることができます。

| 区分 | 科目名 | 概要 | 試験時間 | 四択問題 | 総合問題 |

|---|---|---|---|---|---|

| CORE | FAR | Financial Accounting and Reporting (財務諸表論) | 4時間 | 50問(50%) | 7問 (50%) |

| AUD | Auditng and Attestation (監査と諸手続き) | 4時間 | 78問(50%) | 7問 (50%) | |

| REG | Taxation and Regulation (税務とビジネス法) | 4時間 | 72問(50%) | 8問 (50%) | |

| Discipline | BAR | Business Analysis and Reporting (ビジネス分析と報告) | 4時間 | 50問(50%) | 7問 (50%) |

| ISC | Information System and Controls (情報システムと統制) | 4時間 | 82問(60%) | 6問 (40%) | |

| TCP | Tax Compliance and Plannning (税法遵守と税務計画) | 4時間 | 68問(50%) | 7問 (50%) |

FARは、財務会計に関する基本的な知識が必要です。

※財務会計:おおまかに、貸借対照表(BS)や損益計算書(PL)を正確に作るための会計という理解でOKです。

出題比率は次のとおりです。

具体的には、以下のような問題が出題されます。

Lind Co’s salaries expense of $ 10,000 is paid every other Friday for the 10 workdays then ending. Lind’s employees do not work on Saturdays and Sundays. The last payroll was paid on June 18. On Wednesday, June 30, the month-end balance in the salaries expense account before accruals was $ 14,000. What amount should Lind report as salaries expense in its income statement for the month ended June 30

引用:米国公認会計士協会(AICPA)「Practice with accessible CPA Exam Sample Tests」

AUDは、監査人が企業の財務諸表を監査するための基礎知識が必要です。

出題比率は次のとおりです。

具体的には、以下のような問題が出題されます。

A CPA has been requested by a former audit client to reissue the auditor’s report for the prior period. Before reissuing the report, the CPA should

引用:米国公認会計士協会(AICPA)「Practice with accessible CPA Exam Sample Tests」

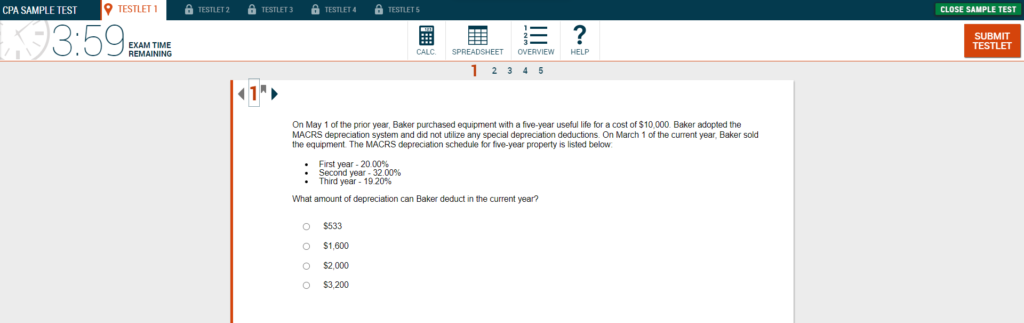

REGは、米国の諸邦税法、個人と企業の税務、倫理、法律の専門的な知識が問われます。

出題比率は次のとおりです。

具体的には、以下のような問題が出題されます。

On May 1 of the prior year, Baker purchased equipment with a five-year useful life for a cost of $10,000. Baker adopted the MACRS depreciation system and did not utilize any special depreciation deductions. On March 1 of the current year, Baker sold the equipment. The MARS depreciation schedule for five-vear property is listed below:

First year – 20.00%

Second year – 32 00%

Third year – 19.20%

What amount of depreciation can Baker deduct in the current year?

引用:米国公認会計士協会(AICPA)「Practice with accessible CPA Exam Sample Tests」

BARは、企業のビジネス環境を理解し、それを基に戦略的な意思決定を行うための専門的な知識が問われます。

ビジネス環境の分析、企業の戦略的意思決定、財務情報の解釈等を勉強します。

出題比率は次のとおりです。

ISCは、企業の情報システムとその統制に関する専門的な知識が問われます。

情報システムの設計と実装、データ管理、ITガバナンスと統制等を勉強します。

出題比率は次のとおりです。

TCPは、税法の遵守と税務会計に関する専門的な知識が問われます。

連邦税法の遵守、税務計画、税務リスク管理等を勉強します。

出題比率は次のとおりです。

USCPA試験はPCで受験するIBT形式です。どのような形式で出題されるのかについて紹介します。

問題形式は、次の2種類があります。

画面上に出題される問題に対して、正しい選択肢をクリックする形式です。

引用:米国公認会計士協会(AICPA)「Get familiar with the CPA Exam by practicing with our sample tests」

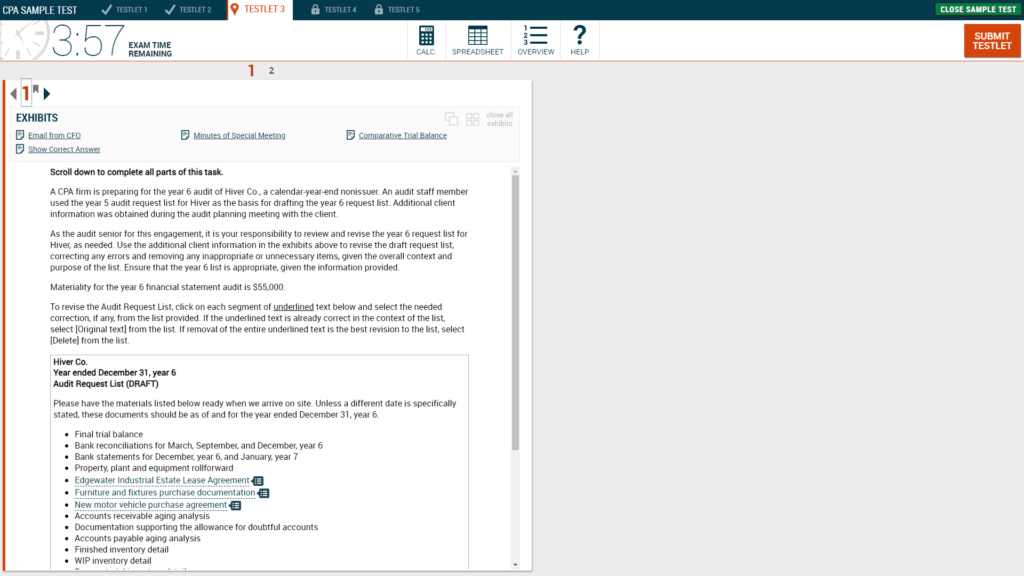

ケーススタディーのような総合問題です。

引用:米国公認会計士協会(AICPA)「Get familiar with the CPA Exam by practicing with our sample tests」

各科目とも5つのテストレット(問題群)に分けられており、テストレット1から順に回答します。

次のテストレットに進むと、それ以前のテストレットには戻れません(各テストレットで前の問題に戻ることは可能です)

また、次のテストレットに進む前に休憩をとることができます

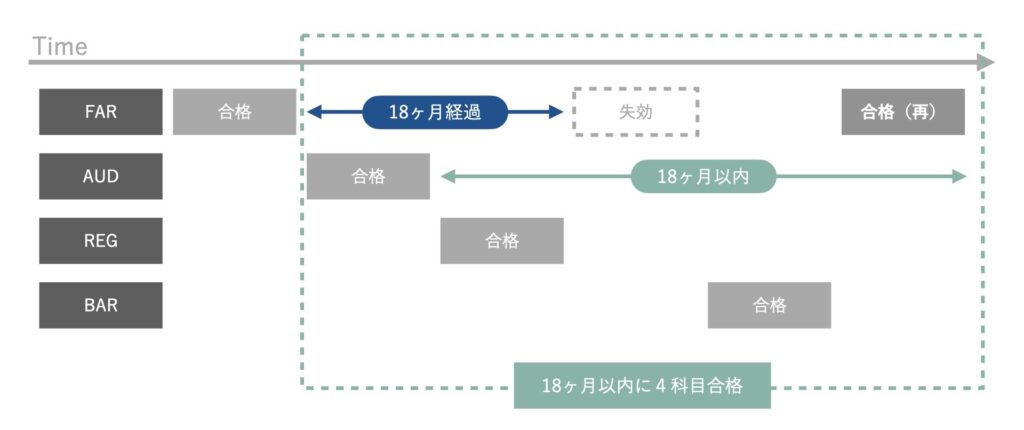

USCPAは、18か月以内に4科目を受験してすべての科目に合格できればOKです。

最初に合格した科目の受験日から18か月以内に残る3科目を受験して合格できなかった場合は、18か月経過した最初の科目の合格から順に失効します。

失効した科目は再受験して合格し、「4科目を18か月以内に受験し全科目合格」する必要があります。

下図は選択科目がBARのときの例です。最初にFARに合格した後、BARに合格するまでに18か月以上経過した場合、再度FARに合格する必要があります。

各科目の合格点、合格率と、合格までに必要な勉強時間について解説します。

各科目とも99点満点中75点以上で合格です。他の受験者の成績にかかわらず、75点以上であれば人数に制限なく全員合格となります。

合格点に達した人全員が合格となり、努力すれば実りやすい試験です。

合格率は各科目とも50%前後なので、受験者の半数程度は合格しています。

ただし、これは受験者全体(世界中)のものなので、日本人の合格率はやや低くなる傾向があります。

一般的におおよそ1,000~1,500時間必要です。受験期間は1年~1年半程度です。

また、合格率を少しでもあげたい方はこちらの記事もご覧ください。

USCPA試験はすべて英語で出題されるため、英語力は必須です。

ただし、必要な英語力は「基本的な英文読解能力」のみです。

しかし、以下の理由から、なるべく早い段階からTOEICの勉強をしておくことをお勧めします。

必要な英語力やおすすめの勉強方法が知りたい人は、こちらの記事もご覧ください。

日本で受験する場合は、東京と大阪で受験することができます。

受験料は州によって変わりますが、日本で受験する場合4科目で合計45万円程度必要です。

具体的には、以下のような費用がかかります。

受験料だけでなく、合格までに必要な費用総額が知りたい方は以下の記事もご覧ください。

各科目、四半期に1度(同じ科目は年4回)受験可能です。

※2023年12月まではいつでも受験可能

必須科目:FAR、AUD、REG

選択科目:BAR、ISC、TCP

| 四半期 | 科目区分 | 受験期間 | スコアリリース |

|---|---|---|---|

| Q1 | 必須科目 | 1/10~3/26 | 6/4 |

| 選択科目 | 1/10~2/6 | 4/24 | |

| Q2 | 必須科目 | 4/1~6/25 | 7/31 |

| 選択科目 | 4/20~5/19 | 6/28 | |

| Q3 | 必須科目 | 7/1~9/25 | 11/2頃 |

| 選択科目 | 7/1~7/31 | 9/11 | |

| Q4 | 必須科目 | 10/1~10/26 | 2025年2月初旬 |

| 選択科目 | 10/1~10/31 | 12/11 |

2024年1月から新制度が導入されました。主な変更点を紹介します。

旧制度のBECで出題されていたWritten Communication(記述問題)が廃止されました。

新試験制度では、記述形式の問題はなくなり、全て四択問題または総合問題での出題形式になります。

旧試験制度では、Excelを使用して計算していましたが、JavaScriptベースのスプレッドシート(Spread JS)へ変更されます。

データベースから基準や条文を検索し回答するリサーチ問題は、TBS(総合問題)の一部で出題されます。

会計基準等の必要な情報は、Exhibit(資料)を参照することになります。

旧試験制度では、それぞれのテストレット(問題群)の正答率に応じて次のテストレットの難易度が変化する仕組みでしたが、新試験制度では、この難易度の変化は廃止されます。

各予備校が無料でオンライン説明会を実施しています。

さらに詳しく知りたい人は、以下のページから参加登録してみてください。